La plusdirección internalizada: del control financiero a la autorregulación del individuo en Europa

por Henrik Hernandezpublicado en

Introducción

En las sociedades contemporáneas, la propiedad privada del ingreso continúa siendo formalmente reconocida como un derecho fundamental. Sin embargo, la capacidad efectiva del individuo para decidir sobre el uso de sus recursos y sobre su conducta vital se encuentra crecientemente condicionada por estructuras regulatorias, financieras y sociales que exceden su control directo.

En el contexto de la Unión Europea, este fenómeno ha evolucionado hacia una forma sofisticada de control: la plusdirección internalizada, en la que el individuo no solo es regulado externamente, sino que ajusta su comportamiento anticipando las restricciones del sistema.

De la propiedad a la dirección

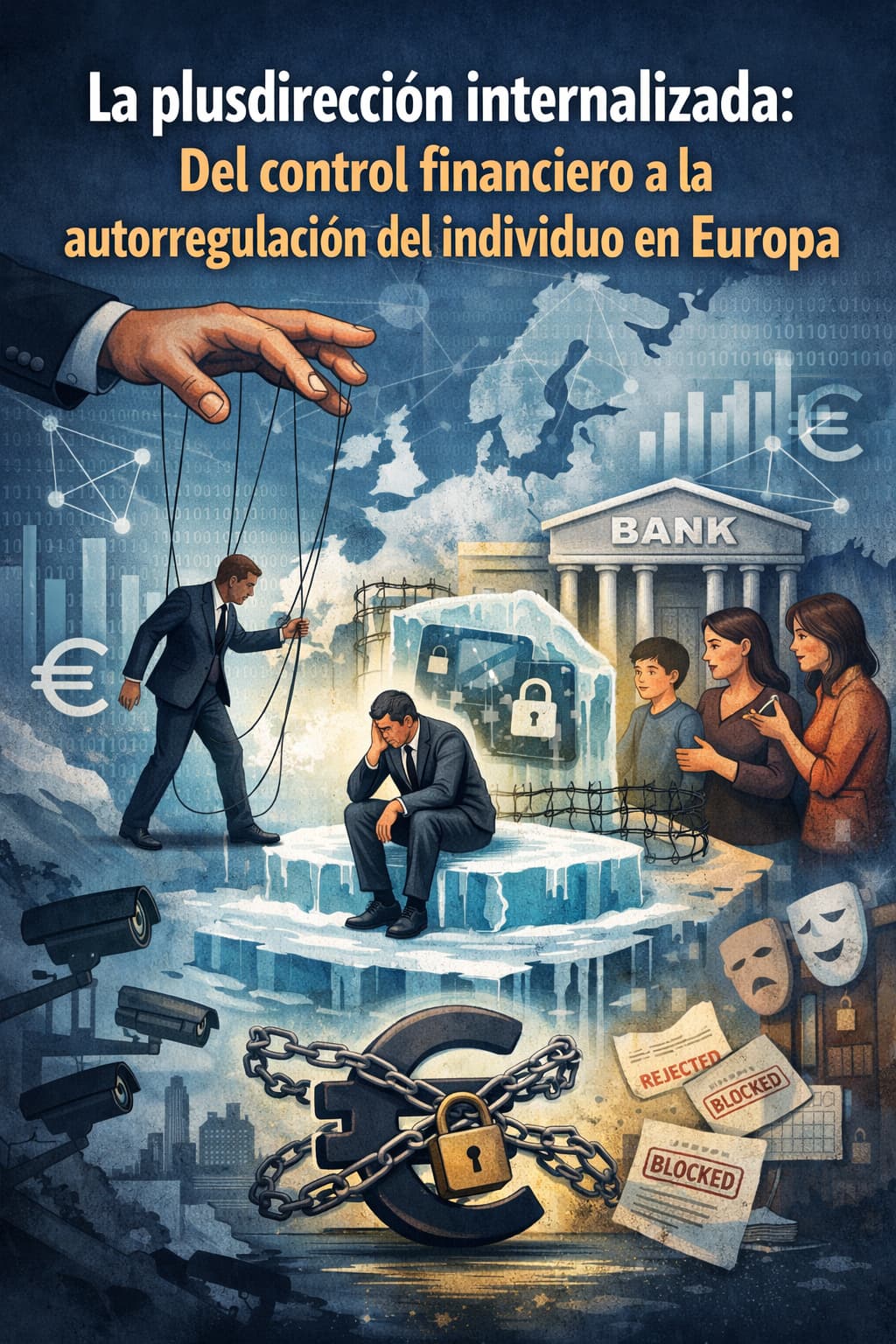

El sistema contemporáneo mantiene la propiedad formal en el individuo, pero desplaza la capacidad efectiva de decisión hacia estructuras externas. Este desplazamiento no implica expropiación directa, sino una transformación operativa del control.

Instituciones como Danske Bank o Forex Bank actúan como nodos funcionales de esta arquitectura, integrando marcos regulatorios en decisiones concretas que afectan la vida cotidiana.

Se configura así una separación estructural:

propiedad jurídica → individuo

dirección operativa → sistema

Mecanismos de intervención estructural

La plusdirección se manifiesta mediante una expansión del campo de evaluación. El individuo deja de ser evaluado exclusivamente por su solvencia económica y pasa a ser interpretado como un nodo en una red de relaciones.

Se incorporan variables como: trayectoria histórica, vínculos familiares, pertenencia cultural y exposición geopolítica

A ello se añade la validación declarativa, mediante la cual el individuo debe confirmar activamente información sobre sí mismo, transfiriendo responsabilidad y permitiendo la verificación cruzada.

Las restricciones adoptan formas indirectas: denegación de servicios, limitación de operaciones o exclusión de productos financieros. El derecho persiste, pero su ejercicio se vuelve condicional.

Overcompliance y de-risking: el núcleo operativo

Un elemento central es el fenómeno del overcompliance, mediante el cual las entidades financieras aplican las normativas de forma más restrictiva de lo exigido.

La European Banking Authority, en su Opinion on de-risking (2021), reconoce que las instituciones financieras han reducido o terminado relaciones con clientes considerados de mayor riesgo, no necesariamente por obligación legal directa, sino por temor a sanciones regulatorias y daño reputacional.

Este proceso, conocido como de-risking, implica: la exclusión preventiva de individuos o grupos para minimizar riesgos percibidos.

La propia EBA advierte que este fenómeno puede tener “consecuencias severas”, incluyendo la exclusión del sistema financiero formal.

Paradoja del de-risking

El de-risking introduce una contradicción fundamental: al intentar reducir el riesgo, el sistema puede debilitar su propia capacidad de control.

La European Banking Authority señala que los clientes excluidos pueden recurrir a canales alternativos, formales o informales, fuera del sistema supervisado, lo que dificulta la detección de actividades sospechosas.

Se configura así una paradoja estructural:

más control formal → menor control real.

Esta dinámica refuerza la hipótesis de que la plusdirección no optimiza necesariamente la supervisión, sino que reorganiza el comportamiento.

Extensión transversal del control

El fenómeno se extiende más allá del sistema financiero.

En el ámbito de los seguros, la negativa a emitir cobertura para destinos bajo sanciones no prohíbe el viaje, pero lo convierte en una actividad de alto riesgo personal.

En el plano de la movilidad, la intención de viajar puede activar evaluaciones adicionales y restricciones operativas.

En el ámbito cultural y social, la participación en eventos, instituciones o asociaciones vinculadas a determinados contextos geopolíticos puede ser reinterpretada como un factor de riesgo.

La intensidad de estos fenómenos varía dentro de Europa, siendo más pronunciada en sistemas altamente regulados y concentrados, como los países nórdicos.

Autorrestricción inducida y control internalizado

El resultado más sofisticado de este sistema es la generación de autorregulación.

El individuo, enfrentado a un entorno de riesgos operativos, tiende a modificar su comportamiento: evita determinadas acciones, reduce su exposición, anticipa consecuencias y el control se desplaza del exterior al interior.

La dimensión social de la autorreprimenda

Este mecanismo se extiende al entorno social.

La familia y el círculo cercano, conscientes de los riesgos, ejercen presión que refuerza la disciplina del individuo. La preocupación por consecuencias económicas o legales transforma el entorno íntimo en un agente de regulación.

Se configura un sistema multinivel: regulación estructural, autorregulación individual

disciplina social.

Discriminación estructural inducida

Aunque formalmente neutrales, estos mecanismos generan efectos desiguales.

El uso de variables como origen nacional o redes sociales produce discriminación indirecta.

Transparency International ha señalado que las medidas de lucha contra el blanqueo y los flujos ilícitos pueden afectar la inclusión financiera y generar exclusión de determinados grupos.

Asimismo, se estima que los flujos financieros ilícitos representan decenas de miles de millones de dólares anuales, mientras que solo una fracción mínima (aproximadamente 0.1%) es detectada, lo que refuerza la tendencia a sobrerregular ante la incertidumbre.

Comparación estructural: Cuba y Europa

La plusdirección adquiere configuraciones distintas según el contexto.

En Cuba, se articula principalmente a través de la propiedad estatal del excedente, donde el control se ejerce de manera centralizada.

En Europa, emerge a través de estructuras privadas altamente reguladas, donde el control se ejerce de forma distribuida y mediada.

Las diferencias son claras:

Cuba: control directo, institucional, concentrado

Europa: control indirecto, más sofisticado, operativo, distribuido

Sin embargo, la convergencia es significativa: en ambos casos, existe una separación entre propiedad formal y control efectivo

Esto sugiere que la plusdirección no es un fenómeno ideológico específico, sino una forma estructural del poder contemporáneo, con raíces históricas de larga data.

Contradicción estructural

El sistema produce una tensión entre: igualdad jurídica formal y desigualdad operativa real.

El individuo mantiene derechos, pero enfrenta condiciones que limitan su ejercicio práctico.

Conclusión

El análisis demuestra que la plusdirección ha evolucionado hacia una forma de control internalizado que no requiere coerción directa.

El sistema contemporáneo no prohíbe: condiciona. No impone: configura.

El miedo a ser congelado económica y socialmente lleva al individuo a autorreprimirse,

a reducir su margen de acción y a aceptar límites que nadie le ha impuesto de forma explícita.

Este mecanismo no opera únicamente a nivel individual, sino que se extiende a su entorno más cercano: la familia y el círculo íntimo de relaciones, que, consciente o inconscientemente, terminan ejerciendo una presión adicional que refuerza su disciplina.

Glosario de términos clave:

Plusdirección:

Control efectivo del uso de recursos sin alterar su propiedad formal.

Plusdirección internalizada:

Forma de control basada en la autorregulación inducida.

Overcompliance:

Aplicación más estricta de normas por parte de entidades privadas.

De-risking:

Reducción de relaciones financieras para evitar exposición a riesgos regulatorios.

Discriminación indirecta:

Impacto desigual derivado de normas aparentemente neutrales.

Fuentes consultadas:

European Banking Authority. (2022). Opinion of the European Banking Authority on de-risking. https://www.eba.europa.eu

European Banking Authority. (2021). Guidelines on customer due diligence and the factors credit and financial institutions should consider when assessing money laundering and terrorist financing risk (EBA/GL/2021/02). https://www.eba.europa.eu

Financial Action Task Force. (2021). Guidance for a Risk-Based Approach.

https://www.fatf-gafi.org

Transparency International. (2020). For a more equal world post-COVID-19: Focus on the financial gatekeepers. https://www.transparency.org

European Banking Authority. (2021). The EBA’s response to the European Commission’s call for advice on de-risking. https://www.eba.europa.eu

Gracias por leerme.

Si este contenido resonó contigo, únete a nuestra comunidad comentando y compartiendo.

Por Henrik Hernandez - Tocororo Cubano Revista Digital Multidisciplinaria

#TocororoCubano #HenrikHernandez #Plusdirección #ControlFinanciero #UE #Geopolítica #Sociedad #Derechos #Economía

Comentarios